こんにちは、蕨東口すがやの三代目(野菜ソムリエ)です!

簿記について、いよいよ(ちょこちょこと)勉強を始めております。

最初はまっさらで何にもわかりませんでしたが、少し理解が出来てきたような気がしています。

僕の勉強法、結構特殊な気もしますが、主にパソコンで文字を入力して頭に入れ込んでいきます!

鉛筆と一緒で、パソコンで文字を入れるとけっこう覚えられるんですよね〜

やっぱり指先を使うことが、脳との繋がりを強くしているんでしょうか ^^;

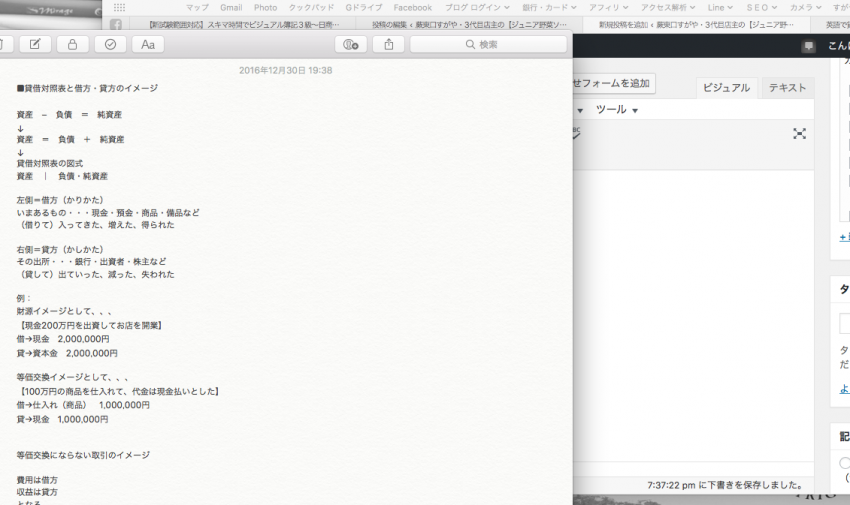

勉強しているメモ帳はこんな感じです↓

主にUdemyというサイトの動画講座で学んでおります。

そこで習ったことのメモをドボドボっと貼り付けていくので、こんな感じで勉強しているということを備忘録として残しておきます ^^;

■貸借対照表と借方・貸方のイメージ

資産 − 負債 = 純資産

↓

資産 = 負債 + 純資産

↓

貸借対照表の図式

資産 | 負債・純資産

左側=借方(かりかた)

いまあるもの・・・現金・預金・商品・備品など

(借りて)入ってきた、増えた、得られた

右側=貸方(かしかた)

その出所・・・銀行・出資者・株主など

(貸して)出ていった、減った、失われた

例:

財源イメージとして、、、

【現金200万円を出資してお店を開業】

借→現金 2,000,000円

貸→資本金 2,000,000円

等価交換イメージとして、、、

【100万円の商品を仕入れて、代金は現金払いとした】

借→仕入れ(商品) 1,000,000円

貸→現金 1,000,000円

等価交換にならない取引のイメージ

費用は借方

収益は貸方

となる。

後々、損益計算書として使われる。

例:

【電話料金5,000円を現金で支払った】

借→通信費 5,000円

貸→現金 5,000円

便益として消費された=費用

【50万円で仕入れた商品が、80万円で売れた】

借→現金 800,000円

貸→商品 500,000円

商品売買益 300,000円

対価なしで済んだ=収益

仕訳と勘定記入

仕訳とは

お金やモノが動く「取引」を借方・貸方に整理すること

取引↓

【現金200万円を出資してお店を開業】

仕訳(取引を仕分けしたもの)↓

借→現金 2,000,000円

貸→資本金 2,000,000円

仕訳をしたら、勘定記入する

勘定記入 = 仕分けした内容を、各勘定科目ごとの勘定口座に記入すること

T字型フォーマットの場合

例

現金

ーーーーーーーーーー

200万円 |

資本金

ーーーーーーーーーー

| 200万円

そして財務諸表へ

各勘定科目の残高を財務諸表へ集約

→資産・負債・純資産は貸借対照表(B/S:バランスシート)へ(先ほどの図)

→費用・収益は損益計算書へ(P/L)へ

損益計算書のイメージ

費用 | 収益

最終的に収益が多ければ(黒字の場合)、その部分を貸借対照表の純資産へプラスする。

反対に、費用が多ければ(赤字の場合)、その部分を貸借対照表の純資産からマイナスする(もしくは負債にプラスする)。

損益計算書は結果的に純資産・負債において相殺されるが、貸借対照表の純資産・負債は次期に持ち越しとなる。

コメントを残す